だれもが自分の人生や将来について考えたことがあるとおもいます。

そこまで不自由ではないけど、このまま仕事ばかりでいいだろうか。もっと好きなことをして生きたい。あっという間に人生終わってしまいそう。

日々の生活が忙しくてそういったことを毎日考えていなくても、あなたはふと悩みを持ったことはありませんか。

サイドFIREの達成の仕方

- 削る力をアップさせる

- 収入を増やす副業

- お金を何に変えるのか

最近では【FIRE】という言葉をよく聞きますよね。FIREは経済的自由(死ぬまで生活できるお金)を勝ち取って早期退職をする生き方ですが、そんなのは夢物語っぽく感じると思います。

一方で【サイドFIRE】という生き方もあります。

経済的自由をある程度手に入れつつ好きなことを仕事にする生き方なのでFIREよりも再現性は高く、僕でもサイドFIREを39歳で達成できました。(僕の場合はFIREしているのですが、何か仕事をしていたいタイプなのでサイドFIREしています)

この記事では具体的にサイドFIREを達成する方法をわかりやすく説明していきますので、自分の好きなことを仕事にする自由な生き方を手に入れましょう。

こういった方へ

- 今まで考えもしなかったけど自分の人生を考え直したい

- 自分の人生になにかわからないけど違和感を感じる

- 会社に勤めるのが本当は好きではない

- 仕事は嫌いではないけど今より自由な時間がほしい

- サイドFIREという生き方をしたい

一般的な人間でもサイドFIREは達成できる

サイドFIREに関して沢山の方が発信してますが、ある程度有名な方やSNSで何万人もフォロワーのいる方がほとんどで、僕の様にごく一般庶民で身近にサイドFIREしてる人はあまりいないと思います。

なので一般的な人間がサイドFIREを実現させるための手段を書いていきます。

- 会社に勤めている

- 年収は250万以上~500万位まで

- 家や車などのローン以外で借金がない(※例えばギャンブルで借金があったり、リボ払いが多すぎるなど)

- 親の資産が無い(自分の親族が無くなった時自分に多額の遺産が入らない人のこと)

- 芸能人ではない

- SNSなどで1万人以上フォロワーがいない

- 副業をしてない、もしくは副業で月1万円以上稼いでいない

※お金が無いと資産を作る事はできません。ギャンブルや普段の買い物でリボ払い地獄に陥ってる方がサイドFIREするのは絶対に無理なので先に返済してください。

STEP1:節約という「削る力」をアップさせる

世間では副業をして「稼ぐ力」が大事とか「好きな事をとことん追求」などを発信しているのをみよく見かけませんか?

わかりますよ。確かにその通りで僕もそうやなと思います。

しかしサラリーマンで日々の仕事プラス何かで稼いでいくのは結構パワーがいるし、毎日のルーティーンをガラッと変えるなんて簡単にはできませんよね?

なので稼ぐ力が先ではなく、まずは削る力を身につける方が実践的だと思います。なぜなら生活すると必ず出費があるからです。

- 家賃

- 食費光熱費(電気・ガス・水道)

- 携帯代

- 保険代

- 生活消耗品代

出費を削るだけでお金は増えるんですよね。

家賃

この中で確実に毎月の出費のウエイトが大きいのはいうまでもなく「家賃と食費」ですよね。

生きていくうえでモチベーションが上がる場所に今住んでいるのであれば別に引っ越す必要はありませんが、そうでなければ1万円でも2万円でも下がるところに引っ越してください。

それだけで年間何十万も残ります。5年も住んでいれば仮に1ヵ月1万円の差でも年間12万×5年で60万も削れてますよね。

食費

食費は現在どの位の金額を1ヶ月で使っているかは人それぞれですが、一人暮らしなら月3万円までが目安です。

もし一人暮らしでの食費で1日1000円以上使ってたら使いすぎと思ってください。オートミールなどが安くあるので必ず食費は下げれます。

光熱費は頑張ってもそこまで変わらないのでほっときます。(無駄とわかっていることがあればやめてください)

より具体的な食費の削り方はこちらの記事をどうぞ

携帯

携帯代は1ヵ月高くて3000円前後にしてください。楽天モバイルであれば20ギガまで使っても2980円(税抜き)なので安心して使えます。

たまに楽天モバイルは電波がわるくて使えないとか聞きいたりします。たしかに電波の悪いときもあります。

しかしほんの一瞬。あとはソフトバンクやドコモと何らかわりません。ソフトバンクやドコモであっても電波の悪いときだってあります。

もちろん僕は楽天モバイルを使ってますし一切不便と感じることはないですね。

保険

民間の保険に関してはあまり必要ないと思ってます。家族に小さいお子さんがいる方は掛け捨ての死亡保険で十分なので月3000円程度ですね。独り身は火災保険くらいであとは無くていいです。

国民健康保険や健康保険があれば十分対処できます。高い治療費になれば、高額医療費制度が適用されるのでかなり安くなります。

そのために毎月サブスクリプションで国にみなさんは高額を支払っているじゃないですか。さらに民間の保険に入る必要はないです。

その他消耗品

生活消耗品は男性と女性とでだいぶ変わりますのでメイク代等は横に置いときます。

その他でいうと洗剤などですかね?こういった物もできるだけ安く抑える為にコンビニで買わずにドラッグストアなどに行って買うようにしてください。

稼ぐ力は今すぐつけることは無理ですが削る力は今この記事を見た瞬間からスタートできます。一気に全部やらなくても大丈夫です。一つずつクリアしてください。

上記通りにすればおそらく1ヵ月2万円~多くて5万円程の削り取ったお金が出てきます。

STEP2:とにかく収入を増やす

何と言っても元本がFIREの根本的な源です。なのでサイドFIREするにしても元本が大きな鍵を握ります。

いわゆる「稼ぐ力」になります。これは副業だけではなく会社でも年収が上がるのであれば全力で取り組んでください。

本業

例えば営業職で毎月のノルマを達成し昇進できるような人事があれば、ノルマを達成するための努力は必須です。それぞれの会社の評価基準をクリアして年収を上げましょう。

もし評価基準がなく、上司の機嫌をとっているだけで昇進できるような楽な会社はサイドFIREできる資産が貯まるまで適度に上司の機嫌をとってあげてください。

社内にいる人間が自分の味方だと、仕事もはかどるし生きていきやすいですよね。しかし極端に仲良くする必要もありません。サイドFIREした後は会うことが基本ありませんので。

もちろん退職後も付き合っていきたい同僚がいる場合は別ですよ。そういう関係もいます。ですがさみしく思うかもしれませんが会社を辞めたら基本疎遠になります。

毎月の給料が増える見込みがない場合は転職するか副業をしてください。会社の給料だけでもサイドFIREはできますが、確実にプラスαの収入があった方がより近道です。

体力に自信のある方は働きながらアルバイトするのもOKですが、僕はあまりお勧めしません。それは時間をお金に換える労働を本業以外にあえてもう一つ増やす必要がないと考えるからです。

時間をお金にかえる労働は手っ取り早いのですが、体力的に意外と本業も疎かになるケースがあるんですよね。

なので「ブログ」or「YouTuber」をおすすめします。どちらもストック型の収入で、直ぐに結果の出る仕事ではありません。

僕もYouTubeはやり始めなのでまだまだ収益など先の話しになりますね。しかし続けていくと確実に後々収入が追い付いてきます。

勿論やって何も進めなければお金など入りませんが「ブログ」も「YouTuber」もパソコンさえあればどこでも出来ますので、出来ない理由は自分自身にあります。

ブログ

初期費用:パソコンの種類にもよりますが、サーバー代込みで6万程あれば始めることができます。サーバー代は毎月数千円はかかります。

・ブログ内容:何かに特化したブログでも良いし、その日の出来事を書いていくような雑記ブログでも良いです。

・どうやって見てもらうか:SNS(Twitterやインスタグラム等)でフォロワーを増やしてブログを紹介するのも一つの手段。Twitterは名前も写真も本人でなくて良いのでやりやすいと思います。

・SEO対策:SNSからの導入ではなく純粋にGoogleなどで上位検索されるようにドメインパワーを上げていく。

サイドFIREするまでブログを全くやったことがなかった僕が3ヵ月で収益がでました。数百円程度ですがこれは凄いことです。

しっかりと誰かの役に立つ記事を継続して書いていくことでSEO対策の向上にもつながりますし、ドメインパワーにも繋がりますので今後何年も続けて行けば1ヵ月で数万円はかなり現実的です。

Googleアドセンス:アドセンスの収益は色んな企業ありますが、まずはGoogleアドセンスから始めてください。 Googleに申請を出して許可が下りたら自分のサイトにGoogleが広告を自動的に張ってくれます。それを第三者が見た時、もしくはクリックした時に報酬が発生する仕組みです。

アフィリエイト:色んなサイトがありますが、例えば もしもアフィリエイトやA8.netに登録をして自身のサイトに載せる広告を選びます。その広告を第三者が見てクリックし、その後商品が制約した時に報酬が支払われる仕組みです。

ブログで収益を上げるには上記の2択になります。

僕のブログもそうでしたが、最初はあなたが作ったブログをすぐに見る人はいません。とても価値のある記事に仕上げてもです。

それはまだあなたのドメインが知られてないだけなので少し知られるまで時間がかかるんですよね。根気よく続けるのがベストだと実感しています。

YouTube

初期費用:0円です。スマートフォンで始めれます。もしくはパソコンですね。これも5万円程あれば買えるので始めることができます。

・YouTubeの内容:これもなんでも良いです。特化しても良いし雑記ブログの様に好きなことをアップしていってもいいと思います。ただし競合がいないニッチな分野を攻める方が見てもらえやすくなります。ブログにも同じことがいえますね。

・どうやって見てもらうか:SNSで紹介して拡散する方法や、とにかくアップしまくって検索に引っかかる確率を上げる(動画時間は10分以上が良いみたいですね)

・SEO対策:タイトルにさりげなくキーワードを入れたり、サムネイル画像をカスタマイズしたりするのが対策になるようです。

ブログにしてもYouTubeにしても定期的に発信し続けて行くことが大事です。しかし本業もしながらなのでもちろん体が一番大事。

サイドFIREするために行動しているのに体を壊したら元も子もないですからね。

STEP3:余ったお金は全て投資にぶち込む

これはもうそのままです。「削って」「より稼いで」「投資にぶち込む」この3つの動きを自分がサイドFIRE後に欲しい金額に到達するまで繰り返し続ける。

当たり前の話ですが投資は、金額(元本)が大きいほどリターンも大きいですよね。この当たり前こそがめちゃくちゃ大事になります。

10代の頃、疑問に思ったことがあります。人は何歳まで働かないといけないのか?

大学を卒業後22歳~働き始めたとして、現代では70~75歳まで働かないといけない世の中になってきました(特に日本)。実に50年間になります。働きっぱなしですよね。

それをサイドFIREという生き方で他の人よりも早く自由に暮らすのだから、今捨てる物もたくさんあります。

この記事は現実的にサイドFIREする方法を載せています。サイドFIREは簡単ではありません。

しかしサイドFIREに向けて走り出していくとそんなに難しくないと感じるはずです。これはすでに実体験した僕が感じているので間違いないですね。

肝心なのは先ほどの「削って」「より稼いで」「投資にぶち込む」これをやり続けられるかどうかだけなんです。

答えはいつだってシンプルです。この3つの行動を続けてください。人間は3週間続ければ習慣になるようです。筋トレのトレーナーから聞きました。

習慣にできたらサイドFIREを達成したようなもんですね。

何に投資をしたらいいのか

答えは株式のインデックス投資です。

色々意見はあります。当然今後の株価は誰にもわかりません。しかし、世の中の富裕層は必ず証券口座で株を所有しているのはしっていますか。

現金なんて持っていても役に立ちません。語弊のある言い方かもしれませんが、日々の暮らしができる分だけ手元にあれば十分です。

銀行や郵便局に日本円を預けて、生活が変わるほどリターンありますか。もしくはあるように思えますか。思えないでしょ。もう昔の話なんです。定期預金で年6%とかいうあり得ないリターンがあった時代は。

現代はお金以外の何かに投資をする時代になっています。テクノロジーが進化しそれが簡単にできる時代なんです。

自分がこれだと思うものがあればそれに投資をしてください。ただし間違ってもレバレッジをかけた取引(例えばFXや先物取引)はやらない方が賢明です。

理由を簡単にいうと養分にされて終わるのがオチ。あなたのお金は全てどこぞの国のお金持ちに吸収されます。あなたがお金持ちになったらやってください。

本題に戻りますが、投資先はインデックス投資です。

インデックス投資全てが分散投資というわけではありませんが、その中でも米国の「S&P500」が最強指数と呼ばれています。

15年程運用を続けていれば今までのどのタイミングでスタートしても利益が出ている指数です。

S&P500に連動した商品はこちらです eMAXIS Slim 米国株式(S&P500)

色んな証券会社がありそれぞれメリットがありますが、楽天ポイントも使える楽天証券がお得になる方が多いんじゃないでしょうか?

お勧めの証券口座はこちらの記事に書いてます。

証券会社を細かく選ぶよりも直ぐに投資をスタートする方が賢明です。

S&P500がなぜ優れているのか。の説明を動画でも配信してますので、ぜひ見てください。

長期投資でこれだけは覚えておく

長期で運用すると暴落を何度も経験します。

インデックス投資をスタートしてから暴落がきたら、「ほらほら」「きたきた」と思って淡々と毎月積み立てし続けてください。長期のインデックス投資で覚えておくことはこれだけで良いです。

STEP4数字を使った具体例

STEP1~STEP3までの流れがサイドFIREを現実的なものにする方法ですが、 「30代前後の独身男性」 にあてはめるとどのような形になるのか数字で見てみましょう。

- 一般的な30代男性

- 平均年収400万円⇒手取り315万円程になります

削る

平均年収が400万円の場合、控除額( iDeCoやふるさと納税など )を増やさない限り手取りは315万円程になります。

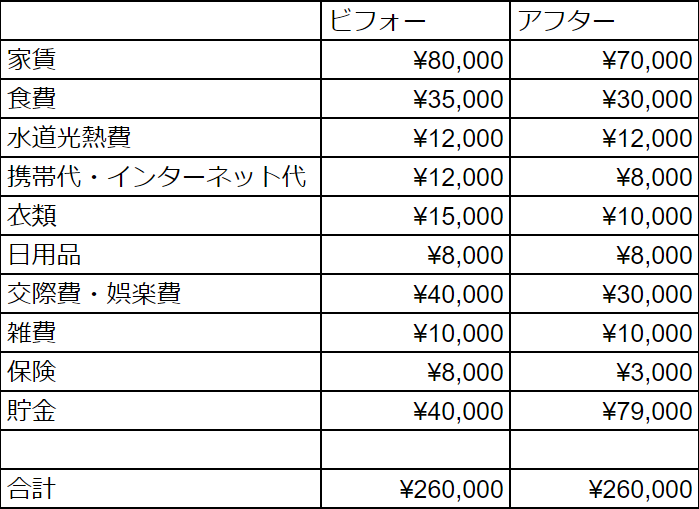

手取り315万円を12ヶ月で割ると1ヵ月約26万円程ですね。この26万円は実際に手元に入ってくるお金になりますので、例として「普通に生活した場合」と「削ったあと」を表にしてみました。

上記の表はもともと平均の所得から予想する経費なので人によって誤差はあると思いますが、STEP1で説明したように「家賃・食事・携帯代・保険」は今以上に削れます。

そうすることで最終の貯金できる金額が40000円⇒79000円まで上がります。なので、一度1ヵ月の経費を先ほどの図のように一覧に書き出してみてください。

目に見えて削れる部分を把握できるのではないでしょうか。

稼ぐ

具体的にどのくらい副業で稼いだら良いのか。これに決まりなんてないです。副業で稼いでる人なんて上をみればきりがありません。

なので自分で決めてください。例えば月5000円でも十分です。これは副業なので本業があって、それからプラスαの金額は1000円でも2000円でもとても大きなプラスです。

それに先ほどの「削る」ことがうまくいった人はそれだけでプラスαが大きいので特に副業をする必要もなくなる可能性もあるんですよね。なので、削る方をSTEP1にしてるんですよね。

ただ、先ほどの図のように「貯金」のお金。これが毎月残ってくる金額なので、もうこれ以上削りようが無く、このお金(貯金の部分)が収入(手取り)の10%を切るようであれば、副業で10%に届く金額は稼いだ方が良いです。

「収入の10%を貯めれるところまで副業で稼ぐ」といっておきましょうか。

手取り26万円なら、少なくとも26000円が貯金額として残らなければなりません。これは最低ラインの話です。

投資

サイドFIREするまでの投資期間は元本とサイドFIRE後の生活の仕方で大きく変わってきますが、「削る」と「稼ぐ」で浮いたお金が毎月80000円としてシミュレーションをしてみます。

※期待利回りは、再投資され、複利計算を行ったものです。

※申込手数料、税金等は控除しません。

毎月80000円を10年間(年利6%)運用した場合は投資元本と運用収益をあわせて1300万円程になります。20年間同じ運用をした場合は3700万円程になります。

実際に僕がやった例はこちらです。

みてわかるように元本が多ければ同じ期間でも最終金額は大きくなりますし、利率が高ければな膨らみます。僕の場合はコロナショックからの急激な高騰もあり、最終金額は跳ね上がりました。

しかしそれまでには暴落も多く、それこそコロナショックでの暴落では一時期目も当てられないほど資産は減りました。

4%ルール

先ほどの毎月80000円投資にまわして10年間で1300万円になるシミュレーションですが、1300万円になってからはそのまま継続しながら暮らして行くか。もしくは高配当株に切り替えるか。を選択してください。

4%ルールというのはそのままインデックス投資を継続した場合。毎年6%の利率で増える計算なのでその内の4%のお金で暮らすと実質お金は減らないというものです。

1300万円の4%は52万円なので、年間52万円の取り崩しで生きていければサイドFIREできます。

年間52万円なんて無理でしょう。と思う方がほとんどだと思います。しかし今回は「サイドFIRE」にスポットライトをあてて書いています。

サイドFIREは好きなことを仕事にして生きていく。なので、足りない分を好きなことで補う。これが最終的に達成できれば良いわけですね。

高配当株

次に1300万円で配当利回り5%の株を購入すると年間で65万円の配当金が入ります。どちらが良いか。はその人のスタイルなので一概には言えませんが、僕は配当金が好きなのでインデックス投資はNISA分だけにしてそのほかは全て高配当ETFや個別株にお金を振り分けてます。

こちらの動画も参考にしてみてください

まとめ

もういちど書きますが 「削って」「より稼いで」「投資にぶち込む」 これだけでサイドFIREはできます。

目標金額の70%くらいまでお金が膨れ上がってきたら大体めどがついてくるのでそれまでは投資スタイルを変えずに淡々とこのローテーションを繰り返してください。

めどがついてからは投資スタイルを変えてみても良いですね。インデックス投資を継続しつつ、サイドFIREしてからは配当金がでるETFや個別株を買うのも楽しめます。

最後に、一番大事なこと。それは「株式投資から退場しない」です。自分の人生を豊かにする一つの手段として投資は必須だと考えるからです。

そして色んな投資がありますが、株式投資が一番理にかなった投資法といえるでしょう。

今の人生に疑問を感じますか。もう少し自由な生き方をしたいですか。

応援しますよ。なので今はお金を使う遊びはあきらめてください。

「削って」「より稼いで」「投資にぶち込む」 そうすれば必ずサイドFIREに到達します。

サイドFIREを達成したあとは自由に暮らしていけます。本当に毎日が自由ですよ。

最後まで読んで頂きありがとうございました。

告知

YouTubeはじめました。内容はFIREとお金に関してです。一度見てください。宜しくお願いします。

ブログ村でもフォローして頂けたら嬉しいです。

コメント