ネット証券の口座を開設して、投資先も決まったのなら税金のかからない非課税口座で取引をスタートしてみましょう。

前回の記事はこちら

証券口座にはいくつか種類がありますが、大きく分けると税金のかかる口座と税金のかからない口座に分かれます。

税金のかからない口座は政府が年金+αのお金を自分でこれからは作っていくよう促すために設けた制度なので必ず利用してください。

この記事では非課税枠をフルに活用するために各口座の説明をしていきます。

一般NISA口座・つみたてNISA口座・iDeCo・ジュニアNISA口座の説明

※iDeCoは少し長いですが、知っておくとメチャクチャ有利です。

非課税枠とは

非課税枠とは2014年に資産形成を日本国民に促すために政府が作った制度で、限度額の範囲内であれば税金がかかりませんよ、という枠のことです。

- NISA口座

- つみたてNISA口座

- iDeCo

- ジュニアNISA口座

投資で得た利益に対して日本では必ず税金を国に支払います。これは法律で決まっていますので、支払わなければ脱税となってしまうんですね。

投資の種類によって課税される種類は違いますが、株式投資の値上がり益や配当益はそれぞれ20.315%を利益から支払います。

特定口座(源泉徴収あり)を作られた方は、証券会社が勝手に税金分を計算し差し引いてくれるので基本確定申告しなくていいので楽です。

一般口座や特定口座(源泉徴収なし)で取引し、利益が出た場合は税金分が差し引かれずに手元にお金が戻ってくるので確定申告が必要になってきます。

非課税枠で運用している分はそもそも税金がかからないので確定申告をする必要がありませんし、株式投資で得た利益はすべてプラスになるので超お得です。

それでは各種類を見ていきましょう。

一般NISA口座

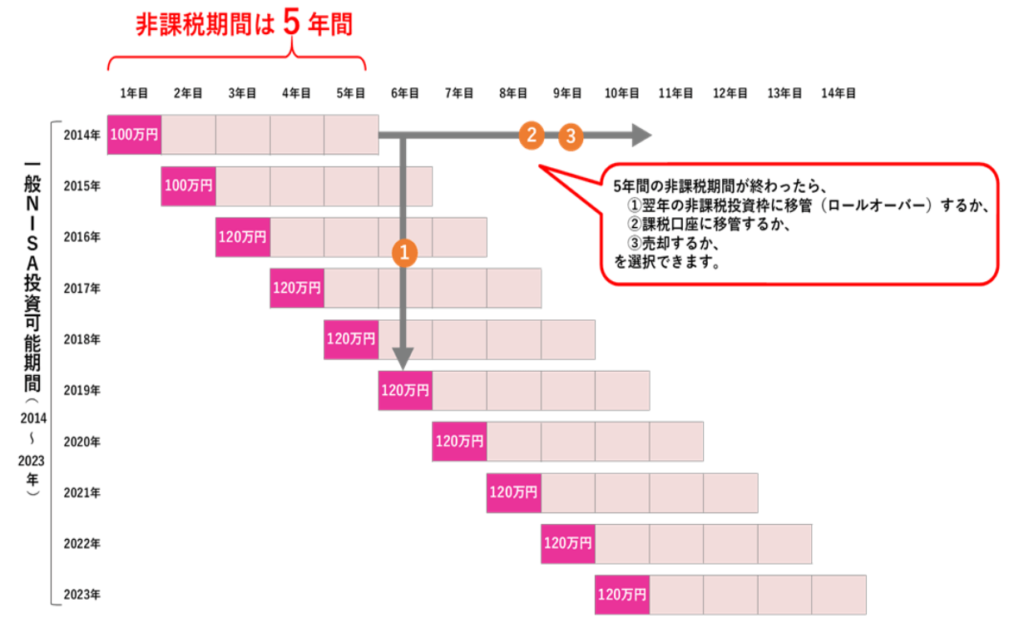

一般NISA口座は日本に住む20歳以上の方であれば誰でも開設することができ、年間で取引できる金額は120万円で期間は5年で終了です。

2023年12月末で現在の一般NISAは終了しますが、2024年から新しいNISA制度が開始予定になっています。

上の図は金融庁が出している一般NISAの運用期間表です。

例えば2022年から毎年120万円ずつ5年間投資をした場合、2022年の120万円は2026年で終了となりますが、2023年の120万円分は2027年まで運用できます。いつ売却しても問題ありません。

一般NISA口座は比較的投資できる幅が広いのも特徴ですね。

- 上場株式(トヨタ・ソフトバンクなどの個別株)

- ETF(上場投資信託)ETF

- 株式投資信託

- REIT(不動産投資信託)

一般NISA口座は1人1口座だけなので、複数の証券会社で何口座も作ることはできません。

もし、A証券会社で運用しているのをB証券会社に変えたい場合は、一度A証券会社で一般NISA口座を解約してB証券会社で作り直す必要があります。

年間で120万円、最長5年の取引期間なので長期運用には向いていません。短期、中期で取引きする投資中級者以上向けの口座ですね。

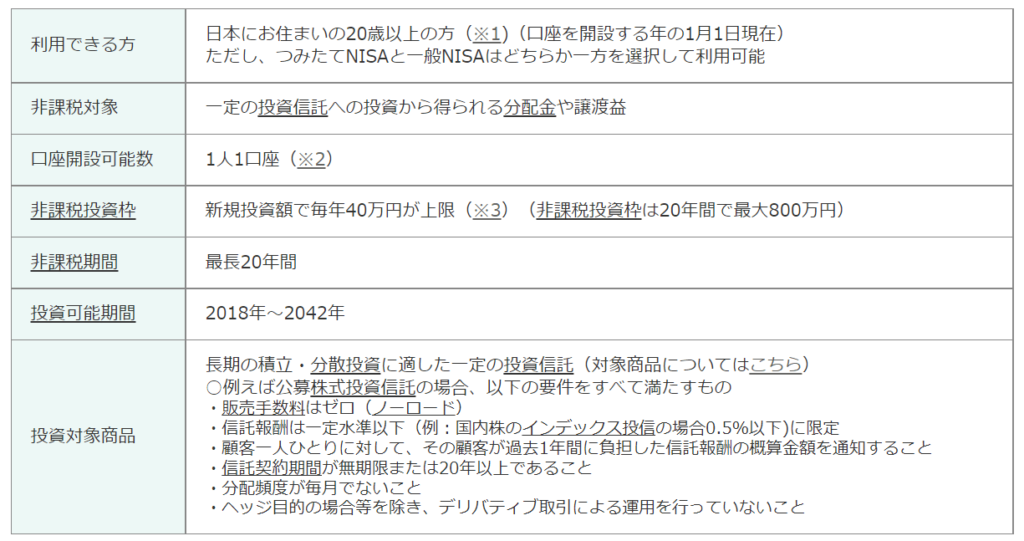

つみたてNISA口座

つみたてNISA口座も一般NISA口座同様、日本に住む20歳以上の方であれば誰でも口座を作れます。一般NISA口座と違うのは年間で取引できる金額が40万円までなのと、期間が20年間という部分です。

一般NISA口座とつみたてNISA口座の併用はできませんので、口座を作るとしたらどちらかだけになります。また、つみたてNISA口座も一般NISA口座同様に、1人1口座となっています。

つみたてNISAの運用期間は20年間なので、2022年分の40万円は2041年までとなりますが、2023年分の40万円は2042年までになります。もちろんいつ売却しても問題ありません。

つみたてNISAでは運用できる商品が限られています。

- ETF(上場投資信託)

- 株式投資信託

一般NISA口座よりも投資商品が絞られているのは、長い期間積立てができて分散投資に適していると国が認めた商品だけだからです。手数料が高かったり頻繁に配当金を出すような商品は、つみたてNISA口座では運用できません。

つみたてNISA口座はこれから投資を始める初心者の方に一番適している口座だといえます。

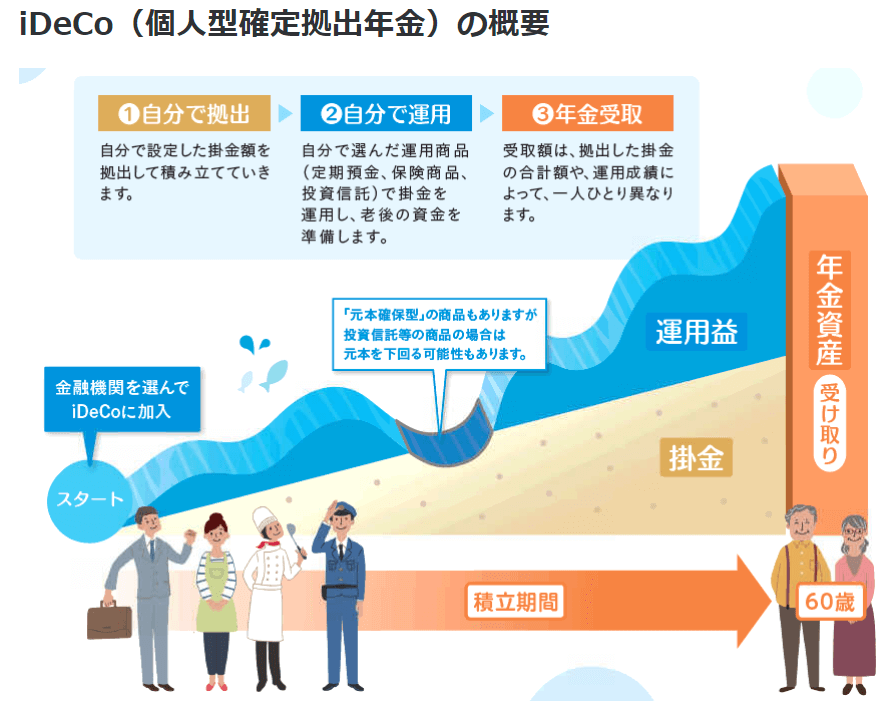

iDeCo

iDeCoの説明をする前に企業に勤められている方は、お勤め先ですでに企業型確定拠出年金に加入している方は加入できない場合があります。(だだし、企業型確定拠出年金規約で、個人型同時加入をお勤め先が認めている場合は加入できます)

iDeCoの最大のメリットは2点

- 掛け金を積むほど節税になる

- 運用で出た利益は非課税になる

20歳以上60歳未満で、国民年金もしくは厚生年金などの公的な年金に加入している人であれば、iDeCoの取り扱いのある金融機関で手続きできます(あらゆる金融機関で手続き可能)。

年々人口減少する日本を背景に、年金を自分で用意するために作られた制度ですね。単純に非課税枠や控除枠が増えたと思えば良い制度だと思います。

iDeCoを始めるには5つのステップがありますがとても簡単です。iDeCo公式サイトで詳しく書いてありますので参考にしてみてください

- iDeCoの手続きをされた各金融機関によって金融商品は異なります。

- 基本は投資信託等です

iDeCoの掛け金は全額所得控除が適用されます。

例えば、毎月1万円をiDeCoで積み立てると年間12万円が所得控除で引かれるので、そのぶん所得税と住民税が減免されて節税対策としてもプラスです。

基本60歳以降から受け取りを開始できるiDeCoですが、受け取り方を間違えると税金で大きく損をするので気を付けてください。また、60歳になる前に引き出せる方法もあります。

- 障害給付金

- 死亡一時金

- 老齢給付金

- 年金:5年~20年の間で「均等額での取り崩し」や「均等割り愛での取り崩し」などが選べる

- 一時金:一括で貯まったお金を引き出す

- 併給:「年金」と「一時金」の組み合わせ

それぞれ説明していきます。

障害給付金

障害給付金は、病気や怪我などで今後障害を抱えて生きていくことになってしまった時に引き出せるお金です。高度障害になった場合には60歳前でもお金を引き出せます。

- 障害基礎年金(1~2級)を受け取っている

- 身体障害者手帳(1~3級)の交付済み

- 療育手帳(重度)の交付済み

- 精神障害者保険福祉手帳(1~2級)の交付済み

年金・一時金・併給のどの受け取り方をしても全て非課税になります。

死亡一時金

死亡一時金は、加入している本人が亡くなってしまった場合に遺族(配偶者・子供・親・孫・祖父母・兄弟姉妹)が請求することで受け取れるお金です。

本人が亡くなってから5年以内に給付の申請をしなければ遺族が受け取れなくなってしまうので注意して下さい。

給付の申請をして受け取れる金額は、本人が亡くなった時の時価ではなく、売却され現金化された時の金額になります。受け取り方は一時金としてのみ受け取れます。

みなし相続財産というのがあって、法定相続人1人につき500万円の非課税枠があります。

本人が亡くなった時、iDeCo残高が1000万円あったとします。相続人は妻1人・子供1人の場合、非課税枠は500万円×2=1000万円なので、税金が一切かかりません。(勤務先企業からの死亡退職金などが無い場合の例です)

しかし、亡くなってから3年以内に請求しないと非課税枠が使えません。

受け取れる期限は5年ですが、非課税枠として使えるのは3年以内なので、基本3年以内には請求してください。ほっておいたら無くなります。

老齢給付金

老齢給付金は、原則60歳~75歳の間で自分の好きな時に受け取れるお金です。しかし、iDeCoへの加入期間が10年未満の場合は受け取れる年齢が後ろ倒しになってしまいます。

- 年金として受け取る場合:雑所得

- 一時金として受け取る場合:退職所得

- 併用して受け取る場合:雑所得と退職所得の組み合わせ

上記1番と2番では税金の額が大きく変わり、障害給付金や死亡一時金と違って方法を間違えると○○○万円損することもあります。

- 退職所得控除の範囲の中で一時金として受け取る方法

- 残額があった場合、公的年金控除の範囲内で少しずつ小分けにして年金を受け取る方法

iDeCoは積み上げていくお金に関しては節税になりますが、受け取る時には所得として課税されてしまうんですよね。なので受け取り方が重要になります。

iDeCoの受取金額・加入年数・退職金の有無・勤続年数・公的年金受給額などによってもかわるので、その都度判断が必要にはなってきますが…..。

勤続年数×40万円

勤続年数が20年を超えると20年を超えた1年につき70万円の控除額が増えていきます。

iDeCoの場合は加入年数×40万円です。例えば加入年数20年×40万円=800万円 これが退職所得控除額になるので、iDeCoで1000万円の資産を築いた場合は1000万円−800万円=200万円。

この200万円にしか税金がかからないという訳です。しかも退職所得の場合は退職所得控除の金額を引いた後、更に二分の一をかけることになっているので、実質100万円の所得に対してしか税金がかからないということですね。

次は実際に退職する際の例です。

iDeCo(退職所得)+退職金(退職所得)

iDeCo(退職所得)+小規模企業共済(退職所得)

iDeCoの退職所得と企業等での退職所得の両方同時に退職所得控除を使うことはできません。

- 勤務先から退職金をうけとり、その20年以上後にiDeCOで一時金を受け取る

- iDeCOで一時金を受け取って、その5年以上後に勤務先から退職金を受け取る

上記2パターンだけになりますが、この方法であればiDeCoの一時金も退職金もどちらにも退職所得控除を使うことができます。

- 65歳未満:年額60万円までの年金が非課税

- 65歳以上:年額110万円までの年金が非課税

国民年金は65歳以上から受給できますが、満額は約80万円なので、iDeCoの取り崩しを年額30万円未満に抑えると合計で110万円。なので非課税で受け取れるということになります。(自営業者・フリーランス・専業主婦の方は覚えておいてください)

会社員の方は国民年金と厚生年金で年額約170万円になるので、非課税になる110万円を軽く超えてしまいます。全て一時金として受け取り、退職所得として受け取る方が得かもしれません。

老齢給付金を受け取る場合は受け取りの時期を調整しつつ、退職所得控除を2度使い枠をフルに活用するのと、公的年金等控除枠をフルに使い切ってください。

以上3点ですが、基本掛け金が払い損になることはありません。

生きていく途中で何が起こるかわかりません。仕組みを知っていると得をするというか損しない確率が増えるので覚えておいてください。

また、iDeCoの掛け金に関しては差し押さえ防止財産になるので、自営業者や経営者が事業で借金を背負ってしまっても、iDeCoで積み上げた財産は差し押さえをくらいません。(国税の滞納等による差し押さえは除きます)

iDeCoは少しややこしいと思われる方が多いと思いますが、しっかり把握できればかなり有利なシステムであることは間違いないですね。

iDeCoに適している商品を知りたい方はこちらの記事をどうぞ

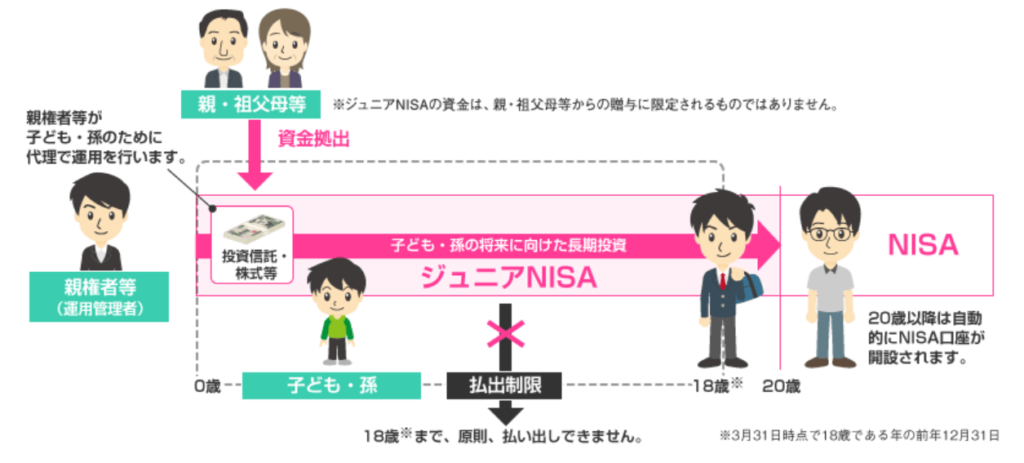

ジュニアNISA口座

ジュニアNISA口座は日本に住んでいる未成年者であれば誰でも開設することができます。2016年から始まりましたが、残念なことに2023年で終了となります。

最長5年間運用ができ、年間取引できる金額は80万円までとなっています。1人1口座なので複数口座を持つことはできません。

2023年で終了となるのでそれ以降、新たに投資を始めることは出来ませんが、2023年までにスタートしておけば、期間終了後も新たな非課税投資枠へ移すことで(ロールオーバー)継続が可能になります。

- 株式投資信託

- 国内・海外上場株式

- 国内・海外ETF、ETN(上場投資証券)

- 国内・海外REIT、

- 新株予約権付社債(ワラント債)

金融機関を変えたい場合は現在口座を開設している金融機関でジュニアNISA口座を解約しなければなりません。その時運用している商品に利益が出ている場合は課税されてしまいます。

僕もみずほ銀行から楽天証券にジュニアNISA口座を開設しなおした時には利益が出ていたので税金分ひかれて普通口座に入金されていました。

第二章でご紹介したネット証券で始めると色々とお得なのでお勧めします。

第二章はこちら

ジュニアNISA口座で運用するのは基本親なので、単純に非課税枠が増えると思って始めるのも良いと思います。

父・母・子供2人で計4人家族の場合

父:通常NISA口座 → 120万円

母:つみたてNISA口座 → 40万円

子供達:ジュニアNISA口座 → 60万円×2=120万円

合計:1年の非課税運用額 = 280万円

まとめ(お勧めの非課税口座)

長くなりましたが、非課税枠をフルに活用する場合としない場合では残るお金に大きな差がうまれるということがポイントになります。

これから初めて投資をスタートする方が非課税口座を開設するとなると、お勧めするのは「つみたてNISA口座」です。まずはこれで問題ありません。後からiDeCoを始めても良いと思います。

- 20年間運用ができると書いていますが、20年目の投資分はそこから20年間なので、トータル約40年運用を続けていける。

- 年間で最大40万円まで運用できる。

- 目標金額に到達したらすぐに売却ができる。

- 投資できるのは国が認めた商品(手数料が低く、長期で運用向き)。

つみたてNISA + iDeCoを活用することで、更に非課税枠や控除額を増やせますので検討してみてください。

最後まで読んでいただきありがとうございます。第一章から読んでいただいた方はこれでとりあえず投資をスタートできます。

次の第五章では少ない金額で投資を続ける手法を書いています。では進んでいきましょう!

こちらは株式投資に関しての目次記事になります

コメント